观点连线

郭海涛

中国石油大学(北京)能源经济与金融研究所所长

石洪宇

中国石油集团经济技术研究院石油市场研究所高级工程师

问题一:欧佩克宣布从4月起逐步增产,此次增产决定打破了此前多次推迟增产的惯例,其背后是否反映了成员国对市场份额与价格平衡的重新评估?

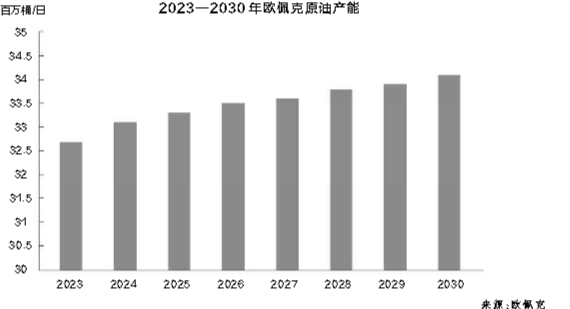

郭海涛:近日,欧佩克宣布从5月起,沙特阿拉伯、俄罗斯、伊拉克等8个主要产油国将原油日产量提高41.1万桶/日,增幅显著超出市场预期,同时还确定了额外两个月的增产量。这8个主要产油国在2023年11月宣布日均220万桶的自愿减产措施,此后减产措施多次延期,直至2025年3月底。当下,“欧佩克+”给出的增产理由是,目前石油市场基本面稳健、前景积极,同时,撤回自愿减产的时间安排也显示出欧佩克对于未来的市场反应并不具有足够的信心,因此预留了将根据市场情况灵活调整增产节奏的保留措施。近两年,欧佩克一直坚持“限产保价”的策略,形成了一个巨大的剩余产能“堰塞湖”。同时,欧佩克与非欧佩克的产量此消彼长。《油气杂志》(OGJ)评估称,2023年欧佩克总产量减少60万桶/日,而非欧佩克供应量增加210万桶/日,这一格局在2024年得到了延续。因此,继续限产不再能维护各主要产油国的利益,内部分歧和合作难度增加,维持限产困难加大。目前,国际原油市场利好信息不多,尤其是特朗普全面“对等关税”政策将对国际贸易形成重大冲击,抑制全球经济增长,降低对石油的需求。对产油国来讲,其重点目标是石油收入对财政预算的支持,在通常情况下,平衡市场份额和价格水平是实现这一目标的手段,但石油需求峰值的到来,将会为欧佩克实现这一平衡带来巨大的困难和压力。

石洪宇:欧佩克本次宣布从4月起逐步增产,超出了市场主流预期。去年“欧佩克+”连续5次推迟减产,目前总减产量接近600万桶/日。市场份额不断让位于以美国为首的非欧佩克产油国,是导致本次欧佩克超预期增产的主要原因。在不断推迟增产时间节点后,“欧佩克+”选择在国际油价70—75美元/桶的区间内进行增产,有试探市场的意味,后续增产计划将视国际油价走势而定。从价格上看,70美元/桶是该组织较为长期的油价可接受底线。沙特、伊拉克和科威特等国因产量高,在组织内有较强话语权,他们对油价的接受程度将对产量政策起重要影响。根据国际货币基金组织(IMF)公布的数据,沙特、伊拉克、科威特的财政收支平衡油价均高于70美元/桶,且呈逐年上升趋势。因此,一旦油价大幅跌破70美元/桶,将可能导致该组织减产动作加大。

问题二:如果未来石油需求峰值提前到来,如何协调成员国经济转型与短期石油收益之间的矛盾?“欧佩克+”是否已制定应对能源转型的长期路线图?

郭海涛:随着石油需求峰值的到来,各“欧佩克+”成员国在石油依赖度、经济结构和转型能力上存在较大差异,使得协调石油收益与能源转型的矛盾极具挑战性。石油需求峰值到来意味着,随着需求下降,“欧佩克+”获取的总收入会出现下降。与此同时,“欧佩克+”经济转型却需要巨额资金投入。因此,“欧佩克+”既需要石油收益维持财政支出,长期来看又需要将石油收益按照一定比例投入经济转型中,石油收入面临维持预算平衡和支持转型的双重任务。因此,“欧佩克+”各成员国需要通过建立转型补偿基金、石油期货+碳信用捆绑交易、关键矿产开发等多种手段开辟财源,以平衡经济转型与短期石油收益之间的矛盾。

“欧佩克+”尚未发布明确的、覆盖全成员国的能源转型长期路线图,但其主要成员国近年来的政策调整已体现出对能源转型的渐进式应对策略。一是利用主权基金,推动投资多元化。沙特通过主权财富基金(PIF)投资新能源项目(如NEOM)和科技领域;阿联酋利用Jebel Ali自贸区发展贸易和清洁技术,试点“原油期货+绿氢认购权证”捆绑交易等。从维护集体利益最大化的角度,“欧佩克+”能源转型的长期路径可以考虑根据成员国经济结构制定差异化转型框架,设立共同基金,构建转型补偿机制,重构能源版图,推动石油与绿氢、碳捕捉等技术的协同。

“欧佩克+”当前应对能源转型的策略总体缺乏系统性,尤其在气候政策深化和能源技术迭代的背景下,可能会加剧成员国间的发展失衡,影响组织的正常运行,需更明确的协作机制与风险对冲方案。

石洪宇:欧佩克各成员国的政府意志是决定各国产量政策的核心因素。如沙特致力于将油价保持在足够高的水平,为“2030愿景”计划的大型项目提供资金,因此沙特一直是减产计划最有力的执行者。但鉴于地域分布广泛、政治制度各异、资源禀赋不同、依赖石油程度不同,欧佩克协调各成员国立场的难度正在加大。组织内鹰派成员由于产能有限且国内建设需要大量投入,倾向增产获取更多收入,例如阿联酋、伊拉克等国。而沙特领衔的鸽派国家由于资源丰富,更关心石油长期的发展,倾向稳定油价,保持竞争力。

近年来,欧佩克也在逐渐关注能源转型合作等问题。该组织秘书长表示,欧佩克成员国在积极投资各种新的燃料和科技,提升能效,采用低排放解决方案,以及探索更清洁的能源技术,比如CCUS。但总体而言,欧佩克是一个代表产油国利益的组织,对能源转型的考量和举措较为谨慎。

问题三:能否从短期和长期的角度谈一谈未来“欧佩克+”影响力的变化?哪些因素将值得关注?

郭海涛:“欧佩克+”的石油市场影响力将随着时间的推移而产生变化。短期内,“欧佩克+”维持市场主导地位面临多重压力,影响力将从“市场主导”转向“有限调节”。与“欧佩克+”市场影响力相关的主要因素有三个。一是产量调控。由于“欧佩克+”在石油储量和产量方面仍保持较大份额,通过灵活调整产量和配额,能够对国际石油价格发挥调控作用。但是,石油需求增长趋势性放缓,正在从根本上压缩“欧佩克+”以产量调控价格的空间。二是成员国纪律性与政策协调性。成员国之间的行动互信和一致性是“欧佩克+”保持市场影响力的基础。近年来,“欧佩克+”的协调能力和监管能力显著增强,成员国遵守集体纪律和政策的程度提升较大。但部分成员国超额生产的问题仍有存在,影响了“欧佩克+”的行动效果。三是地缘政治与经济运行的干扰。无论是以美国为首的非欧佩克国家增产,还是西方国家对俄罗斯、伊朗和委内瑞拉等的制裁,都加大了国际石油市场的波动幅度,干扰了“欧佩克+”对国际石油市场的影响。因此总体来看,上述因素的支持力度弱于削弱力度,“欧佩克+”对石油市场的影响力会随着时间的推移逐步下降。

长期来看,“欧佩克+”的石油市场影响力面临结构性挑战与转型压力。一是能源转型与需求峰值的冲击。实现碳中和目标已经是世界各国的共识,气候政策趋严、抑制传统化石能源消费、加速清洁技术普及是大势所趋,实力强、提前行动的国家将取得优势地位,而缺乏转型能力的高石油依赖国家则容易陷入能源转型困境,加剧“欧佩克+”内部发展失衡。二是“欧佩克+”内部治理与战略调整的挑战。长期看,“欧佩克+”需从“产量卡特尔”向“能源转型联盟”转型,进而要求成员国从当前有限的收入中提取转型补偿基金,结合采取政策措施推动绿色能源、碳捕集技术等的协同发展,而这些对“欧佩克+”能否实现内部治理优化与战略调整形成重大考验。

“欧佩克+”的短期影响力取决于产量政策的精准执行与地缘风险应对能力,长期来看则会顺应能源转型的进展。

石洪宇:短期看,目前“欧佩克+”产量约占全球的40%,因此,其产量政策对市场的影响力仍很大。2022年前,“欧佩克+”减产国履约情况普遍较好,对国际油价支撑作用较大,但2022年后,由于市场份额不断让位于非欧佩克产油国等,减产对国际油价的支撑作用有所减弱。据2024年的情况,在“欧佩克+”前四次宣布延长减产措施后的一周内,国际油价持稳甚至不升反降,反而在会议前半月油价上升,说明市场对产量决策的反应更多体现在减产预期中并提前消化。长期看,“欧佩克+”面临团结性和石油需求峰值的双重挑战。团结性方面,一是该组织退出机制成本较低,2020年以来,厄瓜多尔、安哥拉因不接受产量配额相继退出。二是在一定程度上依赖自觉减产,执行力有限,部分国家长期处于超产状态,伊拉克、阿联酋等国增产意愿强,内部减产协调一致性难度加大。另外,随着全球石油需求峰值的临近,“欧佩克+”面临石油市场逐步向“买方市场”转变的现实困境。