刘凯雷 中国石油集团经济技术研究院

4月11日,国际油价较前一个交易日上涨,其中,WTI原油期货价格涨幅达2.381%,布伦特原油期货价格涨幅达2.258%。近日,国际油价剧烈波动。自美国总统特朗普宣布“对等关税”和“欧佩克+”宣布扩大5月增产规模以来,国际油价连续4天大幅下跌,4月8日,布伦特原油期货价格达62.82美元/桶,跌幅达16.2%。预计这两大利空因素均会持续施压油价,导致第二季度国际油价或延续偏弱走势。

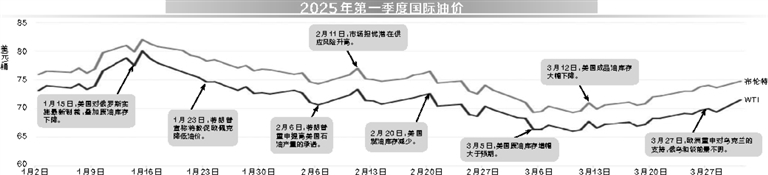

第一季度,地缘政治因素支撑国际油价一度涨至82.03美元/桶。特朗普正式就任美国总统,开启加征关税进程,拖累全球经济和石油需求,并出手调停俄乌冲突,国际油价震荡下行。1月,欧美多地极寒天气持续提振取暖油需求,美国针对俄罗斯石油收入实施迄今为止最严厉的制裁措施,布伦特原油期货均价升至78.35美元/桶。2月,市场担忧美国开启加征关税进程将拖累全球经济和石油需求,叠加俄乌和谈可能性上升令地缘局势缓和,布伦特原油期货均价降至74.95美元/桶。3月,特朗普持续加码对外关税,“欧佩克+”意外宣布如期从4月开始退出减产计划,布伦特原油期货均价进一步降至71.47美元/桶。今年第一季度,布伦特原油期货均价为74.98美元/桶,环比上涨0.97美元/桶(涨幅达1.31%),同比下降6.78美元/桶(降幅达8.29%)。

两因素影响一季度国际油价走势

因素一:极寒天气提振取暖油需求,影响北美地区的石油供应。

在需求端,寒潮冲击提振石油需求。欧美多地受到寒潮冲击,普遍降温6—10摄氏度,取暖度日数显著提高且高于5年平均水平,提振取暖用油需求。美国1—2月包括取暖油和柴油在内的馏分油日均需求为404万桶/日,同比提高36万桶/日。预计今年第一季度美国石油需求季节性环比降幅收窄至15万桶/日。在供应侧,极寒天气打击了北美地区的石油供应。1月,世界石油供应环比下降95万桶/日,至1.027亿桶/日。其中,“欧佩克+”原油产量环比下降28万桶/日,主要因尼日利亚Dangote炼油厂开工率不及预期,利比亚爆发抗议活动。阿联酋、俄罗斯、伊拉克依然分别超产29万桶/日、24万桶/日和20万桶/日。非“欧佩克+”国家石油供给环比下降69万桶/日,至5340万桶/日。冬季风暴Blair从1月4日开始席卷美国中西部及东部中大西洋地区多个州,作为原油产量集中地的得克萨斯州和新墨西哥州气温比往常水平低50%—60%。寒潮带来的低温天气会导致油井和生产设备结冰,影响油井的正常运行,从而导致采油效率下降。美国1月的石油产量下降了53万桶/日,至2010万桶/日。

因素二:特朗普出手调停俄乌冲突,并缓和了对俄关系。

美国对俄罗斯政策出现重大转向,特朗普不顾盟友反对强推俄乌和谈。2月12日,特朗普与俄罗斯总统普京进行了长达一个半小时的通话,双方同意“立即启动谈判”以结束俄乌冲突,并计划互访以推动合作。2月18日,美俄完成首次会谈,美方称双方同意建立磋商机制,俄方称同意“考虑彼此利益”。2月24日,联合国安理会对美国提出的关于乌克兰问题的决议草案进行表决,表决中10票赞成,5票弃权,决议获得通过。中国、美国、俄罗斯投票赞成,英国、法国等放弃投票。决议呼吁迅速结束冲突,并进一步敦促乌克兰和俄罗斯之间实现持久和平。若俄美关系逐步改善,美国取消对俄制裁将对国际石油市场形成巨大压力。

预计二季度国际油价延续偏弱走势

今年第二季度,关税壁垒或将拖累全球石油需求,“欧佩克+”增产提速将加快世界石油供应增长。

从需求侧看,石油需求出现改善迹象,但美国“对等关税”带来巨大的不确定性。一方面,化工用油拉动美国石油需求增长,政策宽松推动中国的石油需求回暖。在全球石化市场低景气周期背景下美国乙烷成本优势进一步凸显,助力美国化工用油需求增长。预计2025年美国石油需求为2045万桶/日,同比增长10万桶/日。2025年中国两会进一步明确了全年5%左右的经济增长目标,财政政策显著加码,货币政策取向更趋宽松,预计2025年中国的石油需求增幅为20万桶/日。另一方面,美国已正式宣布对所有贸易伙伴征收“对等关税”,多国称将进行反制,全球关税水平或将螺旋上升。但美国在本轮贸易战中实施的关税政策反复无常,具体情况仍有待观察。据中国石油集团经济技术研究院的测算,若贸易战全面爆发,将影响全球石油需求在50万桶/日左右。

从供应侧看,“欧佩克+”增产提速或标志着其“减产保价”策略转向,进一步施压供需基本面。“欧佩克+”自愿减产的8个成员国在4月3日发表声明,5月计划增产41.1万桶,是原计划的3倍规模。3月3日,国际油价已经逼近“欧佩克+”此前的“心理底线”(70美元/桶),但“欧佩克+”仍选择如期实施增产计划。4月3日,特朗普超预期关税政策引发国际油价重挫后,“欧佩克+”仍加快了增产步伐。该组织产量政策似乎正在转向,以当前的增产速度计算,“欧佩克+”将在今年9月彻底完成退出220万桶/日额外自愿减产。预计在“欧佩克+”增产的带动下,第二季度全球石油供应环比上升140万桶/日。

第二季度全球石油市场供需更趋宽松。第二季度,“欧佩克+”增产提速将加快世界石油供应增长,世界石油供给增速快于需求增速,市场供应过剩幅度增加,估计全球市场供应大于需求110万桶/日。截至3月31日,全球陆上原油库存为33.19亿桶,仍保持历史相对低位,对国际油价形成一定的底部支撑。

从地缘侧看,美欧立场分歧导致俄乌停火短期难以达成,但整体局势仍保持“降温”趋势。俄乌双方的战争潜力都逐渐逼近极限,战场上难以再发动大规模的军事行动。各方有望在谈判中逐步找到利益平衡点,为和平解决争端创造条件。

从金融侧看,美联储继续暂停降息,关税将导致降息步伐放缓。3月19日,美联储议息会议结束,宣布将联邦基金利率目标区间维持在4.25%—4.5%之间不变。美联储表示,关税因素引起的通胀将可能延缓整体通胀目标的实现,不急于启动降息措施。

综合判断,美国“对等关税”加大全球贸易战爆发的风险,对全球经济和石油消费带来不利影响,“欧佩克+”从第二季度开始逐步退出减产计划,全球石油市场供需基本面延续弱势。俄乌冲突大方向仍然是“降温”,地缘不确定性整体可控。关税和政府削减支出提升了美国经济衰退的预期,美元指数高位回落。基准情景预计,第二季度国际油价将延续偏弱走势。